摘要:家庭理财是管理家庭财务的重要方面,合理分配收入与支出比例是关键。通常建议将收入分为必需品支出、储蓄和投资三部分。必需品支出包括生活费用、房贷、教育等;储蓄部分用于应对突发情况;投资则是增值财富的重要手段。支出比例应根据家庭实际情况调整,以稳健、长期为原则,确保家庭财务健康并实现资产增值。

本文目录导读:

随着经济的发展和个人收入的增长,家庭理财逐渐成为人们关注的焦点,如何合理分配家庭收入与支出比例,实现财富的稳健增长,成为每个家庭都需要面对的问题,本文将探讨家庭理财的基本原则,以及如何在收入与支出之间寻找最佳的平衡。

家庭理财的基本原则

1、稳健性原则:家庭理财应注重稳健,避免过度冒险,在追求收益的同时,要充分考虑风险承受能力。

2、多元化原则:家庭资产应分散投资,降低单一投资带来的风险。

3、长期性原则:家庭理财应注重长期规划,以长期稳健增值为目标。

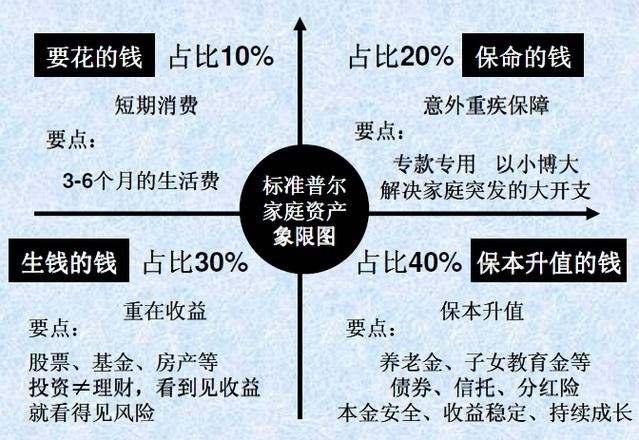

家庭收入与支出比例的分配

1、必需支出

必需支出是家庭生活中不可或缺的部分,包括食品、住房、医疗、教育等,这些支出通常占据家庭总收入的较大比例,在分配收入时,首先要确保必需支出的充足。

2、储蓄与投资

在确保必需支出后,家庭应将剩余收入的一定比例用于储蓄和投资,储蓄可以为家庭提供应急资金,应对突发事件,投资则可以为家庭创造更多的财富,实现资产的增值。

3、娱乐与休闲

娱乐与休闲支出可以提高家庭成员的生活质量,增强家庭凝聚力,这部分支出应控制在合理范围内,避免过度消费。

家庭理财的具体策略

1、制定预算

制定预算是家庭理财的关键步骤,通过制定预算,可以明确家庭的收入与支出,确保家庭财务的有序性,预算应具有一定的灵活性,以适应不同情况下的需求。

2、储蓄计划

家庭应制定储蓄计划,确保有一定的应急资金,储蓄计划可以分为定期储蓄和活期储蓄,定期储蓄可以为家庭创造更多的利息收入,而活期储蓄则方便随时取用。

3、投资策略

投资是家庭理财的重要组成部分,在投资策略上,家庭应注重多元化投资,降低风险,要根据家庭的实际情况和风险承受能力选择合适的投资产品。

案例分析

假设一个家庭的年收入为20万元,其中10万元用于必需支出,包括食品、住房、医疗、教育等,剩余10万元用于储蓄与投资,其中5万元用于定期储蓄,以获得更高的利息收入;另外5万元用于投资股票或基金等金融产品,以实现资产的增值,家庭成员还可以根据自己的喜好和实际情况,适当安排娱乐与休闲支出,通过这样的分配比例,家庭既保证了必需支出的充足性,又实现了资产的增值和储备应急资金的目标,家庭成员还可以根据家庭的实际情况和市场环境的变化,灵活调整收入与支出的比例,当市场投资机会较多时,可以适当增加投资支出;当市场波动较大时,可以相对减少投资支出,增加储蓄或消费支出,家庭理财需要根据家庭的实际情况和市场环境进行灵活调整,六、总结与展望总结来说,家庭理财的核心在于合理分配收入与支出比例,通过制定预算、储蓄计划和投资策略等措施来实现家庭财务的有序性和稳健增长,家庭成员需要根据市场的变化和家庭的实际情况灵活调整收入与支出的比例以实现长期稳健的财务增长提高生活质量,展望未来随着科技的发展和金融市场的不断创新家庭理财将越来越便捷和多样化家庭成员可以通过更多的渠道和方式来实现财富的增值和保障家庭的财务安全,因此家庭成员需要不断提升自己的金融知识和理财技能以适应时代的变化实现家庭财务的持续增长和幸福生活。

豫ICP备2021010001号

豫ICP备2021010001号

还没有评论,来说两句吧...